EV、コネクテッド・ビークル、デジタル・リテイリングなどのメガトレンドは、アフターマーケットのバリューチェーン全体で30~40パーセントの利益プールのシフトをもたらし、今後10~20年で競争環境を再構築する可能性があります。あなたの戦略的ロードマップは何ですか?

自動車のアフターマーケットには破壊的な変化が待っています。これらには、顧客エクスペリエンス (CX) の進化、新興テクノロジー (テレマティクスや電化など) の導入の加速、市場支配力の変化などが含まれます。自動車部品業界における価値創造と収益モデルは、これらの破壊によって根本的に変化するでしょう。ヨーロッパや北米などの成熟市場では、市場統合(M&A)が加速し、オンライン自動車部品分野でシェアを獲得するデジタルファーストの企業など、テクノロジー参入企業による競争が激化するだろう。新興市場では、新たな消費者のニーズが生まれ、アフターマーケットのサプライヤーに革新を求める圧力がかかります。

破壊的テクノロジーの台頭とそれに伴う市場の変化により、アフターマーケットの利害関係者は、不安定な環境において競争上の優位性を維持するための戦略的ポジショニングを評価する必要に迫られています。過去の業界の混乱から学んだ私たちは、デジタル変革戦略が欠如していると、個々の OEM や販売代理店だけでなく、サブセクター全体の陳腐化につながる可能性があることを知っています。専門家は変化の規模については同意していますが、将来の自動車トレンドの全体的な見方はまだ発展途上です。

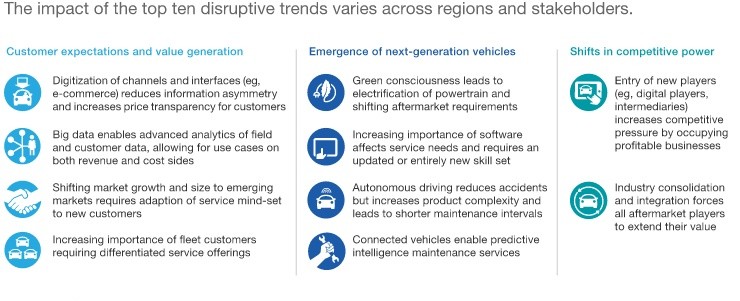

現在、世界の自動車アフターマーケットの規模は約 8,000 億ユーロと評価されており、CAGR 3% で拡大し、2030 年までに約 1 兆 2,000 億ユーロに達すると予測されています。今後 10 年間で、3 つのカテゴリーにわたる 10 の主要なトレンドが業界のエコシステムを再定義することになります。

これらの変革は、サプライ チェーンの混乱、消費者直販 (D2C) への移行、利益率の大幅な再分配という 3 つの重大な影響を引き起こします。

バリューチェーンの再構築は、既存の OEM だけでなく、新規市場参入者によっても推進されるでしょう。 EVパワートレインのサプライヤーとソフトウェア・デファインド・ビークル(SDV)技術企業は上流で統合する。その一方で、自動車部品の電子商取引プラットフォームやデジタル マーケットプレイスは従来の流通モデルを破壊しつつあり、その一方で独立系修理工場 (IR) はニッチなサービス プロバイダー (EV 認定専門家やフリート メンテナンス ハブなど) との競争に直面しています。新興企業も既存企業も同様にプラットフォーム アグリゲーターとして機能し、デジタル仲介を活用してエンドユーザーとモビリティ サービスを接続しています。

再設計されたバリュー チェーンにより、消費者にとってリアルタイムの価格設定の透明性が可能になります。新しいデジタル タッチポイントにより、技術参入者は直接顧客獲得チャネルを利用できるようになり、従来の販売代理店や販売店をバイパスする恐れがあります。さらに、顧客は AI を活用した診断や予知保全アルゴリズムにますます依存しています。最後に、アフターマーケット部門におけるプロのフリート管理者の台頭により、需要は個人所有 (B2C) から商用フリート運用 (B2B) に移行しています。

その結果、サプライチェーン階層全体で収益性の再調整が発生することになります(図表 2 を参照)。

電動化、コネクテッド・ビークル技術、オンライン小売により、2030 年までにアフターマーケット利益の 30 ~ 40% に相当する 1,000 億ユーロ以上が再分配されると予測されています。これらの利益率の変化は、進化する将来のモビリティ エコシステム内での戦略的位置付けに応じて、業界のすべての利害関係者に双方向に影響を与えることになります。

戦略的必須事項

こうした市場の混乱は、すべての業界関係者に戦略的変革に対する明確な使命を与えていると私たちは考えています。すべての主要なサプライチェーンパートナーが、進化する自動車情勢に備え、新たな機会を活用するために積極的な取り組みを行うことをお勧めします。

1. OEM: コアビジネスを確保し、IAM のプレゼンスを強化

市場シェアと販売量を保護するために、OEM はカスタマー エクスペリエンス (CX) を重視したアプローチを採用し、顧客のセグメンテーションとユーザー エンゲージメントを強化する必要があります。オムニチャネル小売戦略の導入は、デジタルネイティブの競合他社から収益を守るために重要です。高成長市場に焦点を移すことも重要な手段です。駐車車両の老朽化が進むにつれ、OEM は新車販売の枠を超えて、独立系アフターマーケット (IAM) 部門への関与を深める必要があります。

2. サプライヤー: 販売、ブランディング、価格モデルの多様化

自動車部品サプライヤーは、消費者直接(D2C)アクセスを強化するために、代替の流通チャネルを開発する必要があります。成功する業界のベスト プラクティスには、プライベート ラベル ブランドによる段階的な価格戦略の立ち上げ、垂直統合の追求、ターンキー ワークショップ ソリューションの提供などが含まれます。同時に、サプライヤーは、主要な販売代理店や技術プラットフォームとの戦略的提携を通じて、あるいはマルチブランドのポートフォリオを採用することによって、競争圧力や業界の統合に対抗しなければなりません。

3. 販売代理店: デジタルトランスフォーメーションを加速する

既存の流通業者がテクノロジー主導の参入者に追放されるのを避けるためには、デジタル化と予測分析を採用することが不可欠です。データ中心の戦略には、B2B 電子商取引プラットフォームの最適化、ビッグデータの洞察の活用、顧客データ取得のためのデジタル マーケットプレイス エコシステムへの参加が含まれます。流通業者も適切な成長軌道を選択する必要があります。小規模企業は収益性の高いニッチ市場をターゲットにする必要がありますが、大規模企業は高い参入障壁を維持するために、M&A や組織的拡大を通じて規模を追求する必要があります。

4. ワークショップ: 技術の複雑さに合わせて最新化する

次世代車両の複雑さを管理するには、人材の獲得、技術的なスキルアップ(特にADASおよびEVシステム)、高度な診断機器への投資が不可欠です。クライアント側では、ワークショップは、新しいサービスの考え方を促進するために物理的なサービス センターのエクスペリエンスをアップグレードしながら、シームレスなデジタル サービス ジャーニー (オンライン予約、リモート診断など) を可能にする必要があります。最後に、修理工場はフランチャイズ ネットワークやチェーン ストアに対して明確な競争上の差別化を定義する必要があります。

一連のメガトレンドは自動車アフターマーケット業界を大きく変えるでしょう。今こそ、バリューチェーンのすべての利害関係者が、将来の市場環境を定義し、長期的な競争力を確保し、未開発のプロフィットセンターで新たな収益源を獲得するための戦略的行動を実行する時期に来ています。

VDI 製品の購入へようこそ。 VDI トランスミッション マウント 1J0199555AH は信頼できる選択肢です。